Você sabia que a forma como você administra seu dinheiro pode fazer toda a diferença na realização dos seus sonhos?

Isso porque se você não tiver um plano financeiro eficiente e não souber gerenciar suas finanças de forma adequada, pode ser difícil guardar dinheiro para comprar uma casa, viajar pelo mundo, se aposentar confortavelmente ou qualquer outra coisa que queira fazer.

Por isso, se você está procurando uma estratégia infalível para aprender como administrar o dinheiro de forma eficiente, você precisa ler este artigo.

Nele, você vai conhecer em detalhes a estratégia de T. Harv Eker, um dos maiores especialistas em finanças do mundo.

Venha comigo descobrir como dar um novo rumo para suas finanças pessoais e se tornar a “rainha” ou o “rei” do seu dinheiro.

Índice

Como administrar o dinheiro com a “Estratégia dos POTES”

Uma das maneiras mais eficientes de aprendermos algo e termos resultados rápidos é copiando estratégias que já estão dando certo com outras pessoas.

Muitas pessoas chamam isso de MODELAGEM.

Ou seja, “copiar” o que já está funcionando para alguém adaptando a estratégia à sua realidade.

Justamente por isso que eu trago a ideia do T. Harv Eker para te mostrar como administrar o dinheiro, pois ele é uma das maiores referências na área de finanças pessoais no mundo.

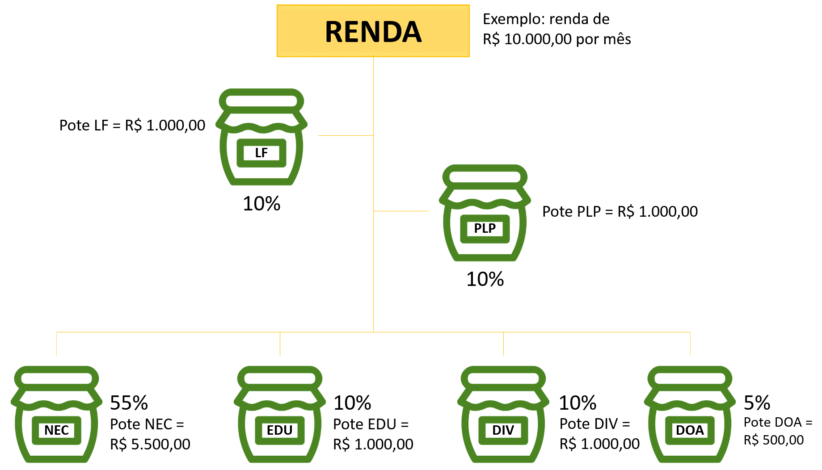

Em resumo, a estratégia que ele usa é a de dividir a renda mensal da sua família em potes, 6 deles para ser mais exato.

Cada pote tem um nome e serve para algo específico, como vamos ler abaixo…

Mas antes de descrever cada um deles, vale dizer que esses potes podem ser reais ou virtuais.

Ou seja, você pode separar seu dinheiro em potes de verdade, com tampa e tudo mais, ou virtuais, que podem ser contas bancárias, poupanças ou investimentos específicos para cada um.

Aqui em casa nós fazemos tudo virtualmente, em contas distintas e usando investimentos específicos para cada coisa.

Faça como for melhor para você e para a sua família.

Então vamos lá, entender quais são os potes e para que eles servem.

POTE #1 – Liberdade Financeira (LF)

Esse pote tem o objetivo de criar a sua aposentadoria, a possibilidade de um dia você poder parar de trabalhar sem depender de ninguém.

É como se fosse sua galinha dos ovos de ouro, que você não deve matar nunca.

O que é colocado nesse pote não se mexe em hipótese alguma e serve para viabilizar sua Liberdade Financeira.

Isso quer dizer que é esse pote que vai, no futuro, permitir você viver de renda passiva e não depender mais de um salário, dos seus clientes ou dos lucros da sua empresa.

Tudo o que você precisa para viver virá por meio do rendimento dos seus investimentos, pingando todo mês na sua conta para ser utilizado como você quiser.

Parece interessante, não é?!

Então, para formar esse pote é sugerido que você direcione 10% de toda a renda mensal ou anual da sua família.

Recebem R$ 5 mil? Então coloquem R$ 500,00 por mês nesse pote.

Ganham R$ 10 mil? Então o Pote LF deve receber R$ 1.000,00 por mês.

E por aí vai…

Aqui o indicativo é que você deixe o dinheiro desse pote investido em algum produto do mercado financeiro para se beneficiar do juros sobre juros (juros compostos) e acelerar sua liberdade.

O ideal? Monte uma carteira de aplicações diversificada que garanta a segurança do seu patrimônio em todas as situações possíveis.

Caso queira algumas indicações é só clicar aqui e ler um post que publiquei há alguns meses.

Voltando ao Pote LF, esse é um dos potes mais importantes na sua busca por aprender como administrar o dinheiro para ter resultados incríveis.

Passado por ele, vamos ao segundo, que também tem uma importância muito grande na sua vida financeira.

POTE #2 – Poupança de Longo Prazo (PLP)

Esse pote é o que vai financiar seus objetivos à médio e longo prazo.

Aquela sonhada viagem, a troca do carro, um novo imóvel, um bem que você quer muito, etc.

Eu indico você ter no máximo 3 objetivos para dividir esse dinheiro e ir renovando sempre que for atingindo eles.

Apenas 3 para facilitar seu foco e o cumprimento do prazo e valor definidos.

Se tiver mais que isso o valor que vai colocar em cada um provavelmente vai ser muito pequeno, o que vai fazer você demorar muito para conquistar cada um deles.

É aqui desse pote que você pode (e deve) pegar parte do dinheiro e destinar para um fundo de segurança ou de emergência…

Aquela reserva que serve para lidar com imprevistos sem prejudicar o pagamento das contas do dia-a-dia, sabe?

Especialistas indicam ter de 3 à 12 salários atuais guardados para uma emergência.

A minha sugestão é que você comece colocando o objetivo de chegar em R$ 10 mil. Depois, se você quiser, pode ir ampliando esse valor.

Para esse pote a indicação também é que você coloque 10% de toda a sua renda mensal ou anual.

A divisão do percentual que vai para cada objetivo deve ser feito entre você e sua família.

Definam as prioridades e conquiste 1 por 1.

Lembro, apenas, que depois que atingir sua liberdade financeira não será mais necessário esse fundo e você poderá direcioná-lo novamente para sua conta, ou melhor, para a conta da sua liberdade financeira, ok?

Se você conseguir colocar dinheiro todos os meses nesses 2 primeiros potes, mesmo que não seja os 10% sugeridos, é certo que sua vida vai ser muito mais recheadas de conquistas e de um sentimento de liberdade.

E a maior parte do processo para administrar seu dinheiro bem já vai ter sido trilhada.

Mas para caminhar o restante do caminho nós temos que olhar para os 4 potes que faltam…

POTE #3 – Necessidades (NEC)

É com o dinheiro desse pote que você e seu cônjuge vão pagar as contas de casa.

Aluguel, financiamento, plano de saúde, alimentação, condomínio, luz, água, gás, gasolina, escola dos filhos e tudo o mais que é essencial para a vida de vocês.

Tudo aquilo que faz parte da sua rotina, mesmo que não diariamente, e que não se enquadra nos potes seguintes.

Para esse pote é indicado que você deixe 55% de toda a renda mensal ou anual da sua família.

POTE #4 – Educação (EDU)

É o dinheiro que está nesse pote que irá pagar seus cursos, livros, palestras e tudo o que estiver ligado ao seu desenvolvimento pessoal e profissional.

É importantíssimo que você o utilize, pois é só adquirindo novos aprendizados que você conseguirá dar um passo à frente em direção ao que você quer ser.

Invista em você porque o que te separa dos seus objetivos é apenas o que você ainda precisa aprender para conseguir realizar eles.

Para esse pote você deve direcionar até 10% de toda a sua renda mensal ou anual.

Importante: aqui não deve entrar escola dos filhos, seja ensino normal, idiomas, kumon, etc..

Esses gastos entram como necessidades, pois não estão relacionados com o seu desenvolvimento ou com o desenvolvimento do seu marido ou da sua esposa.

POTE #5 – Diversão (DIV)

O dinheiro desse pote é para vocês torrarem, utilizarem em coisas que dão prazer e que tiram vocês da rotina.

Sabe por que isso?

Para vocês se recompensarem por todo o esforço de poupar para sua Liberdade Financeira (LF) e para sua Poupança de Longo Prazo (PLP).

Vocês merecem utilizar também o seu dinheiro no hoje, não só pensar no futuro.

Nesse pote você deve colocar até 10% de toda a sua renda mensal ou anual.

Tente gastar o dinheiro dele todo mês, mas se quiserem fazer algo mais caro podem juntar alguns meses para isso.

Sugiro guardar no máximo 3 meses, pois seu cérebro precisa dessa recompensa constante para não se desmotivar a administrar o dinheiro.

E não vale usar todo o dinheiro desse pote e não colocar no LF ou no PLP.

Se isso estiver acontecendo, utilize menos do DIV e compartilhe parte para os outros dois.

POTE #6 – Doação (DOA)

Como o próprio nome já diz, esse é o pote para você doar para outras pessoas ou instituições.

Ajudar em projetos sociais, doar para moradores de rua, comprar comida para pessoas carentes, doar para a igreja que você frequenta, etc.

Você melhor do que eu sabe o que faz sentido para você ajudar.

Importante: essa doação é em dinheiro. Se quiser doar seu tempo também, EXCELENTE, mas não contabilize junto.

Aqui entra uma lei universal, ou divina, de dar para receber.

Dá para se receber mais, para doar mais, para receber mais, e assim vai…

Isso é fundamental para manter o fluxo de dinheiro corrente e intenso na sua vida.

Para esse pote você deve começar destinando 5% de toda a sua renda mensal ou anual.

Com o tempo, caso queira aumentar o %, fique à vontade.

A estratégia completa de como administrar o dinheiro

Resumindo, temos 6 potes nos quais dividimos nosso rendimento mensal ou anual.

Importante: se você for autônomo e tiver uma renda picadinha ao longo do mês, separe em potes o que você ganha num dia, numa semana ou quinzenalmente. Escolha a forma de acordo com o seu volume de entradas, e separe.

Os potes e os percentuais para cada um são:

- LF (Liberdade Financeira) -> 10% da renda;

- PLP (Poupança de Longo Prazo) -> 10% da renda;

- NEC (Necessidades) -> 55% da renda;

- EDU (Educação) -> 10% da renda;

- DIV (Diversão) -> 10% da renda;

- DOA (Doação) -> 5% da renda.

No começo, dependendo da sua realidade, pode ser difícil se adequar aos percentuais apresentados.

Por isso, ajuste cada um deles à realidade da sua família.

Pode diminuir um pouco o LF e o DOA até ajustar o NEC.

Ou fazer da forma como fizer sentido para vocês.

Vá melhorando a distribuição do seu dinheiro um mês depois do outro e, então, veja seus resultados decolarem em 3 meses.

E se ainda estiver com preguiça de administrar seu dinheiro pensando que vai ser muito trabalhoso comprar os potes ou abrir as contas no banco e ter que separar o dinheiro, saiba que só enriquece quem cuida com muito carinho das suas finanças.

Ou você pensa que uma árvore dá frutos sem que receba sol, água e nutrientes?

É necessário cuidado para frutificar, e quanto antes você começar, antes colherá os frutos.

Uma coisa importante: no começo pode ser difícil você ficar bem certinho dentro dos %s que eu mostrei.

Não tem problema…

Vá dando pequenos passos no caminho da organização financeira e não se preocupe com a sua velocidade.

Só não pare!

Vá ajustando, controlando e equilibrando seus gastos para chegar no ponto ideal, de ter tudo ajustado conforme nos indica o T. Harv Eker.

Super-dica: como administrar o dinheiro do casal

Vai dizer que nunca rolou uma “conversa mais acalorada” em sua casa por causa de dinheiro?

Alguém aí já se sentiu injustiçado por pagar mais contas da casa enquanto o outro compra o que quer sem perguntar se precisa de ajuda?

Geralmente tem um do casal que é mais poupador e fica dando indireta que o outro anda “gastando” muito, não é?!

Essas situações parecem familiares para você?

Pois saiba que são comuns na maioria dos lares.

E é para eliminar de vez essas “encrencas” que eu dou essa dica para você, aprendida com Doug Nelson no curso Millionaire Mind Intensive que fiz com ele.

Independente de como funciona na sua casa hoje, juntem tudo o que recebem numa conta só.

Isso mesmo!

Sem segredos de quanto cada um ganha ou paga em contas.

Para que separar em duas contas o dinheiro que é para a família? Não parece lógico.

Aqui você já tem o primeiro benefício: reduz as despesas com manutenção de pelo menos uma conta.

Juntado tudo, agora é que a mágica acontece…

Separem um valor igual do montante total (renda dos dois somada) para cada um do casal.

Não tem regra ou limite para isso, no entanto, é indicado que o valor dado aos dois não supere 15% da renda, pelo menos enquanto o casal ganhar menos que R$ 10.000,00 por mês.

Exemplo: a renda mensal do casal é R$ 7.000,00; cada um recebe R$ 500,00 por mês. Com isso, sobra R$ 6.000,00 para a família, certo?

R$ 7.000,00

– R$ 500,00 (para um(a) do casal)

– R$ 500,00 (para outro(a) do casal)

————-

R$ 6.000,00

Esses R$ 500,00 que cada um recebeu é para cada um usar como quiser, sem ter que justificar R$ 0,01 para o(a) parceiro(a).

É para você ter aquele sentimento de liberdade e de que pode tudo, sabe? Sem ter que justificar nada.

Pode, inclusive, dividir esses seus R$ 500,00 nos potes PLP, EDU e DIV .

Um pouco em todos, ou tudo em um só, tudo só para você.

Os R$ 6.000,00 que sobraram é que entram na divisão dos potes e irão garantir a liberdade financeira, o cumprimento dos objetivos e o dia-a-dia da família.

Se seu rendimento for maior ou menor, faça de acordo com o que for melhor para sua realidade.

Para facilitar o entendimento de toda essa dinâmica de potes e da gestão de dinheiro em casa, elaborei um treinamento completo sobre o assunto e você pode adquirir ele clicando aqui.

Conclusão

Aproveite esse momento, sim, agora, para começar a colocar sua vida financeira nos trilhos.

Ou vai esperar um momento ideal que nunca vai chegar?

Apesar da enorme ajuda que essa metodologia dos potes pode te dar, lembre-se sempre que ela só vai funcionar se você agir e colocar ela em prática.

De nada adianta conhecê-la e não fazer nada com isso.

No começo pode ser um pouco trabalhoso, mas você verá que em 2 ou 3 meses já estará voando alto com a gestão do seu dinheiro.

Por isso, meu conselho final é: COMECE logo!

E então, quais os desafios que você enfrenta hoje para descobrir como administrar seu dinheiro com qualidade e inteligência? Deixe seu comentário aqui abaixo.

Quer fazer sobrar parte da sua renda TODO mês?

Então clique no botão para baixar o material!

Artigos Relacionados

Sobre o Autor