Será que para fazer um bom controle de gastos você precisa de planilha ou de várias horas de dedicação e de sacrifícios?

Pense numa família que ganha R$ 8.000,00 por mês.

Você acredita que é possível economizar R$ 1.000,00 no ano sem fazer grandes esforços, só revisando algumas contas e usando melhor o dinheiro?

Espero que você tenha respondido “sim”, pois eu já consegui isso com diversas famílias que atendi e já economizei muito mais que isso na minha própria casa.

Agora me diga, o que você faria com esses R$ 1.000,00 daqui 1 ano?

- Uma viagem em família no final de semana?

- Uma decoração nova para a casa?

- Começaria seu fundo de emergência?

- Pagaria uma dívida?

E se eu te disser que essa economia pode ser ainda maior caso você não cuide do seu dinheiro periodicamente?

Fazer sobrar 5%, 10%, quem sabe 20% da sua renda todo mês sem muito esforço…

Esse é o poder de um controle de gastos bem feito.

E nesse post eu vou te mostrar em detalhes como aplicar ele aí na sua casa e reduzir pelo menos 7 gastos em menos de 2 horas, o que deve te gerar uma economia de R$ 1.608,00 ou mais no ano.

Vou, inclusive, te fornecer os scripts para as ligações telefônicas.

Boa leitura!

Índice

Por que você deve ter um bom controle de gastos?

Essa parece uma pergunta besta, não é?

“Pô, eu devo ter um bom controle de gastos para gastar o mínimo possível do meu dinheiro.” você pode ter pensado.

E é bem por aí mesmo o raciocínio…

Ter um bom controle de gastos se mostra necessário para que a sua família possa usar o dinheiro da melhor maneira possível, sem desperdícios e permitindo que ele (o dinheiro) faça o máximo por vocês.

Afinal, nem sempre é fácil trocar o tempo que poderíamos estar com nossos filhos pelo trabalho e pelo dinheiro, não é?

As vezes você tem um chefe insuportável, colegas de trabalho que não são parecidos contigo, faz tarefas que não gosta, tem clientes que você não queria ter, mas você aguenta tudo isso pelo dinheiro que recebe no final do mês.

Agora, vale a pena passar por tudo isso (mesmo que você goste do que faz e do seu ambiente de trabalho) e gastar seu dinheiro sem qualquer controle e sem qualquer planejamento?

Se esforçar tanto para acabar com dívidas ou não conseguindo realizar todos os sonhos que você e sua família possuem?

Para mim não faz não…

Então, o melhor que você pode fazer é usar ele com consciência, com inteligência, para que você não jogue seu dinheiro e nem seu tempo no lixo.

E mais, usando sua renda de um jeito eficiente você vai fazer ela sobrar e vai poder usar seu dinheiro com coisas que trazem mais união e alegria para toda a família, como viajar, se divertir, realizar os mais variados sonhos e por aí vai.

Por isso eu te convido para essa jornada de controle de gastos, para você ter certeza que seu dinheiro estará sendo usado da melhor maneira possível.

Então vamos lá…

Como fazer um excelente controle de gastos

Sabemos que o acompanhamento e o cuidado com o dinheiro são fundamentais para você conseguir analisar e usar ele com eficiência.

Se você não acompanhar sua vida financeira você não vai conseguir controlar nada… e sem controlar você não vai conseguir melhorar sua realidade futura de jeito nenhum.

Só que o acompanhamento por si só não gera muito resultado.

É necessário que ele esteja atrelado à um planejamento porque, assim, tudo vai fazer mais sentido e você vai ter boas razões para focar no controle de gastos.

Mas, como eu já disse, esse controle não é para ser cheio de sacrifícios, com uso de planilhas mirabolantes, com corte do cafezinho, do chocolate que você compra no mercado, ou coisas do tipo.

Ele deve ser simples e muito assertivo.

É isso o que vai permitir você usar ele ao longo da vida toda sem se cansar e mantendo seu dinheiro sob seu domínio.

Eu tenho uma estratégia muito interessante que vai te mostrar como planejar e ter controle sobre seu dinheiro e que eu coloquei dentro de um ebook gratuito chamado “Sempre com dinheiro no bolso”.

Para ter acesso à ele é só clicar aqui.

Indo para o lado mais prático, aqui em casa eu e a Dani fazemos nosso controle de gastos pelo menos 1 vez por mês.

Sentamos juntos, analisamos nosso mês, vemos como ele ficou em comparação ao nosso planejamento, fazemos ajustes, conversamos sobre caminhos para melhorar nossos resultados, planejamos o mês e seguinte e vamos em busca de ficar dentro do nosso orçamento.

E no meio disso tudo entra uma análise muito importante…

A gente sempre se pergunta:

- Tem como reduzir o que estamos gastando nessa categoria (por exemplo: mercado, transporte, saúde, diversão, etc.)?

- Estamos aproveitando tudo o que estamos pagando por isso?

Ao escutar as respostas para essas duas perguntas a gente já consegue, muitas vezes, identificar algumas coisas que podem ser reduzidas sem grandes esforços e que podem melhorar nossos resultados.

Como é o caso dos serviços que nós temos contratados (por exemplo: telefone, internet, manutenção de contas, anuidades, TV a cabo, seguros, serviços de streaming, etc.).

Acredito que aqui é que podem vir grandes economias porque a maioria das pessoas não analisa o quanto gasta e o quanto usa desses serviços.

E mais, quando você consegue uma redução, por exemplo, na sua conta de telefone, isso vai gerar diminuição na sua fatura durante os próximos 12 meses.

Não é igual no mercado, por exemplo, que você deixa de comprar um produto esse mês, mas no mês que vem você vai lá e compra porque está sobrando um pouco mais de dinheiro.

Com serviços a redução é real e prolongada.

Por isso, agora vou te mostrar como analisar e economizar nos 7 principais serviços que você pode ter contratado e que vão te gerar uma economia de pelo menos R$ 1.608,00 por ano.

7 principais contas para reduzir gastos na sua casa

A lista vai conter os 7 principais, mas você pode usar a lógica deles para reduzir qualquer serviço que vocês pagam aí na sua casa e tornar mais eficiente o seu controle de gastos.

São eles:

- Telefone fixo e internet

- Telefone celular

- Taxa de manutenção de conta bancária

- Anuidade de cartão de crédito

- Seguros

- Serviços de streaming

- TV a cabo

- BÔNUS

Vou passar por cada um deles mostrando como você deve analisá-los e com o script para pedir uma redução por telefone.

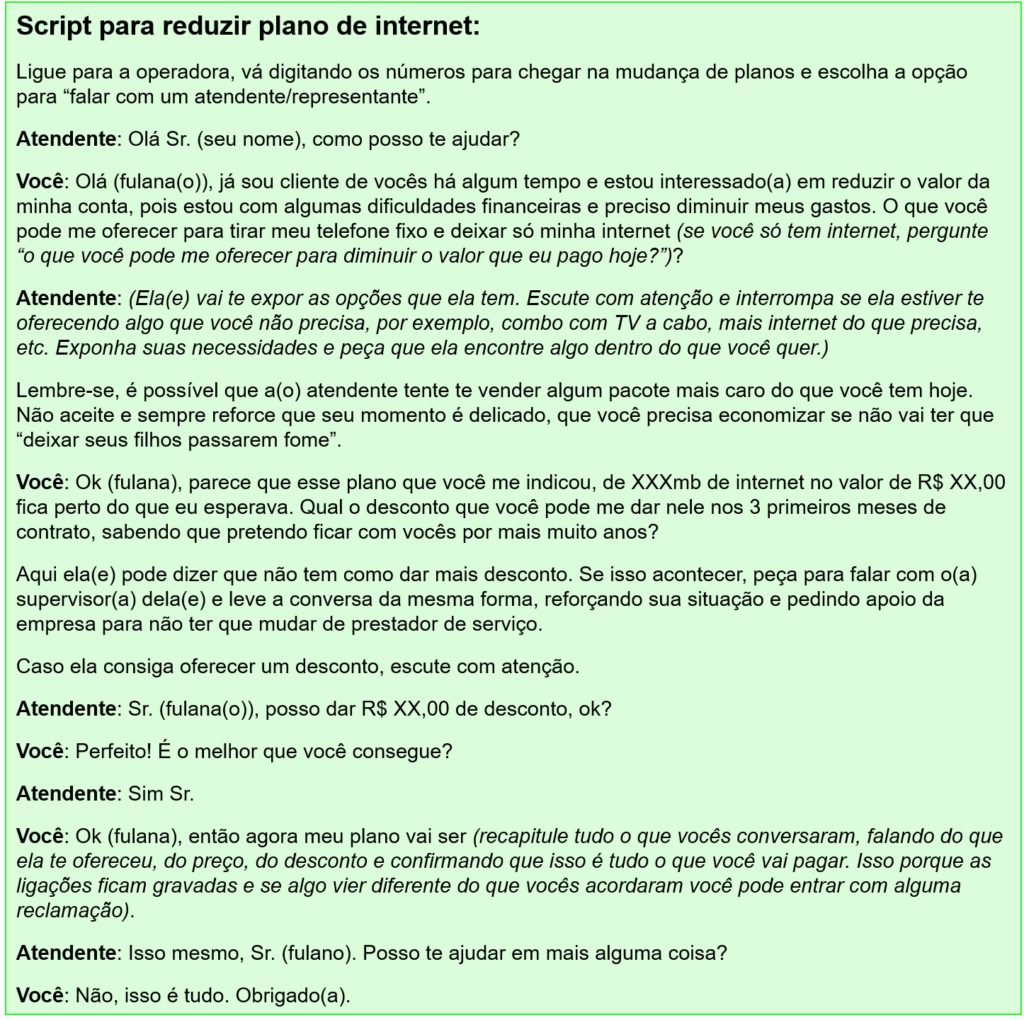

Gasto #1: plano de telefone fixo e internet

Hoje em dia é muito raro encontrar alguém que ainda tenha ou use telefone fixo.

Com os planos de internet de fibra ótica isso está ficando ainda mais difícil, pois você pode ter só a internet sem ter o telefone junto.

No entanto, independente de como as coisas são aí na sua casa (telefone + internet ou só fibra ótica), é muito importante que você saiba o quanto você realmente precisa de cada serviço para contratar apenas o suficiente.

Não escolha uma internet de 300mb só porque o valor do “mb” fica mais barato se você não precisa disso tudo.

Saiba escolher o plano que melhor se encaixa na sua necessidade, pois isso vai contribuir muito para seu controle de gastos.

Caso você tenha telefone fixo junto, estude o que você precisa dele.

Dando um exemplo pessoal: há alguns meses eu percebi que eu e minha esposa usávamos nosso telefone fixo para fazer ligações 1 vez por mês, ou nem isso, e pagávamos um plano que nos dava um monte de benefícios.

Minutos para ligar para celulares, ligações de graça para outros fixos e mais um monte de coisa.

O que usávamos disso? Nada! Isso mesmo, nada.

Foi então que eu liguei na operadora de telefonia que nos atende para verificar se existia algum plano mais básico, só para receber ligações, e que permitisse termos internet.

Sim, existia.

Perguntei o preço e a atendente me informou que minha conta sairia de ± R$ 120,00 por mês para ± R$ 80,00 (não lembro os valores exatos).

Uau, R$ 50,00 de redução em apenas uma ligação e sem perder nada, apenas readequando o serviço ao que eu usava.

Ainda tentei dar uma choradinha e reduzir um pouco mais, porém, não teve jeito e eu já estava feliz com o resultado, pois economizaria R$ 600,00 no ano.

Excelente, economia sem sacrifício!

(Atualmente nem tenho mais telefone fixo, só internet)

Entendeu a lógica?

Agora é a sua vez, junte sua família e pergunte o quanto vocês têm usado do telefone fixo e para que têm utilizado a internet.

Identifiquem a necessidade real desses serviços e pensem em formas mais eficientes de utilizá-los.

No caso da internet, se você usa só para assistir Netflix, jogar algum jogo na internet ou para baixar algumas coisas no seu computador, opte pelos menores planos, de 10MB até 50MB.

Se precisa enviar arquivos pesados, como subir vídeos no Youtube ou fazer lives, por exemplo, escolha planos acima de 50mb de internet.

Depois de identificar a necessidade da família, ligue para a operadora de telefonia e peça para readequarem seu plano dentro do que você precisa.

Aqui abaixo eu deixo o script que eu usei recentemente e com ele eu consegui reduzir em R$ 25,00 (R$ 300,00 por ano) por mês o valor do meu plano de internet, dobrando a velocidade contratada e colocando o Disney+ junto na fatura.

Isso tudo em 20 minutos de conversa.

Se por algum motivo a(o) atendente não oferecer nada melhor para você, peça para ela passar para a equipe de retenção.

Geralmente lá eles conseguem te propor alguma oferta especial porque sabem que é muito mais caro conseguir um cliente novo do que manter um antigo.

Não hesite em ameaçar e pressionar, afinal, estamos falando do seu dinheiro e das horas de trabalho que você precisou dedicar para conseguir ter ele no seu bolso.

Caso não consiga o que quer, pesquise outras operadoras e, se encontrar melhores condições, troque de fornecedor sem pensar 2 vezes.

Só esteja atenta(o) para questões de possíveis multas por rompimento de contrato.

E assim vamos seguir a lista do nosso controle de gastos e partir para o segundo, que é…

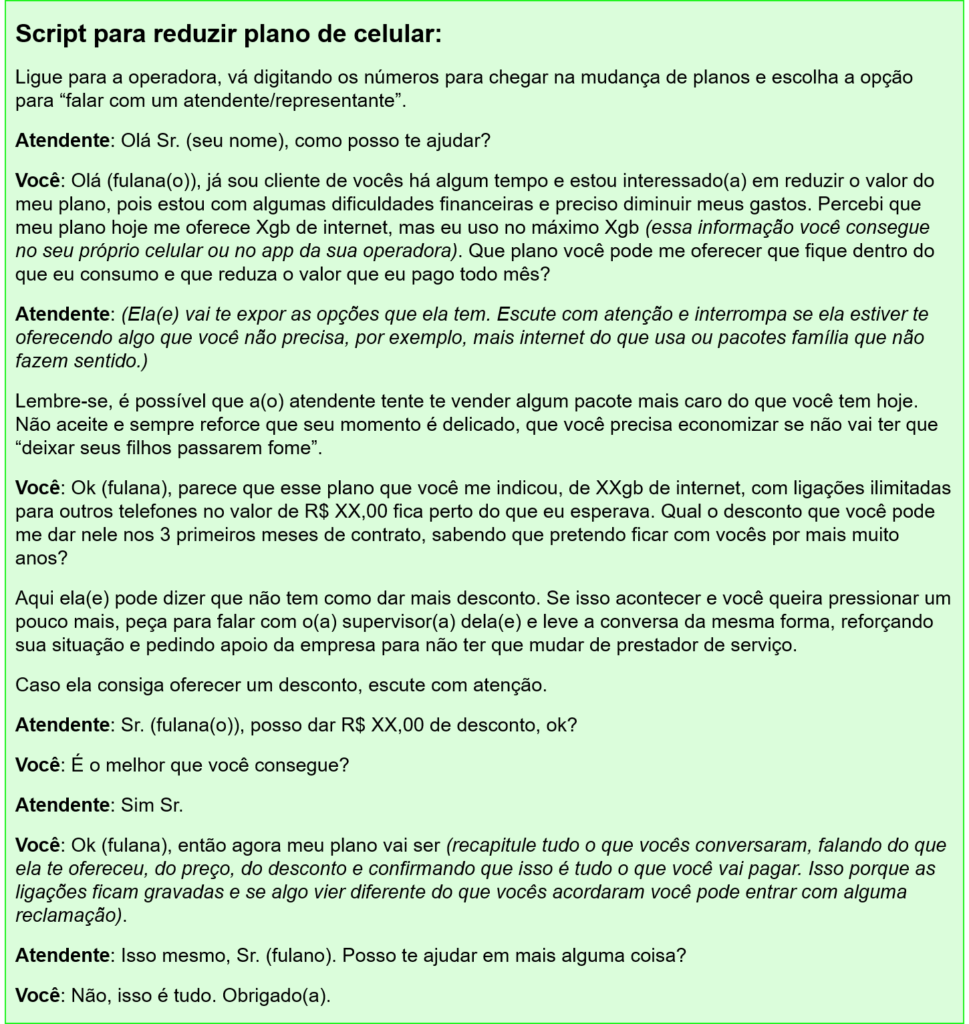

Gasto #2: plano de telefone celular

Assim como na telefonia fixa, cada dia mais as empresas estão disputando nos centavos os clientes, oferecendo inúmeros benefícios para atrair sua atenção.

E para negociar seu plano de celular é fundamental você saber do que realmente precisa.

Faz muita ligação para outros celulares? Para fixo? Quanto usa do pacote de dados?

Seu celular mesmo pode te fornecer essas informações.

Com elas em mãos, é hora de ligar para sua operadora e expor o que precisa para continuar melhorando seu controle de gastos.

No meu caso, há poucas semanas eu identifiquei que tinha um pacote de internet muito maior do que usava e eu percebi no site da operadora que tinham planos mais baratos.

Então, liguei na operadora e usei o seguinte script (muito parecido com o da internet).

Na ligação, quando eu perguntei se era o melhor que a atendente conseguia, ela me disse que ia me passar para o setor de retenção porque lá eles tinham um plano que não era mais comercializado pelo departamento de vendas.

Resultado?

Consegui reduzir 36% da minha conta de telefone, o que vai me gerar uma economia de R$ 240,00 no ano, com apenas 1 ligação e 15 de conversa.

Assim como no plano de telefone fixo e internet, não hesite em ameaçar e pressionar por um plano melhor, pois é do seu dinheiro que estamos falando, e só você sabe o esforço que precisa ser feito para conseguir ele todo mês.

Caso não consiga o que quer, pesquise outras operadoras e, se encontrar melhores condições, troque de fornecedor sem pensar 2 vezes.

Lembre-se que estamos trabalhando no seu controle de gastos para usar seu dinheiro com mais inteligência sem a necessidade de fazer grandes sacrifícios (até aqui não foi feito nenhum).

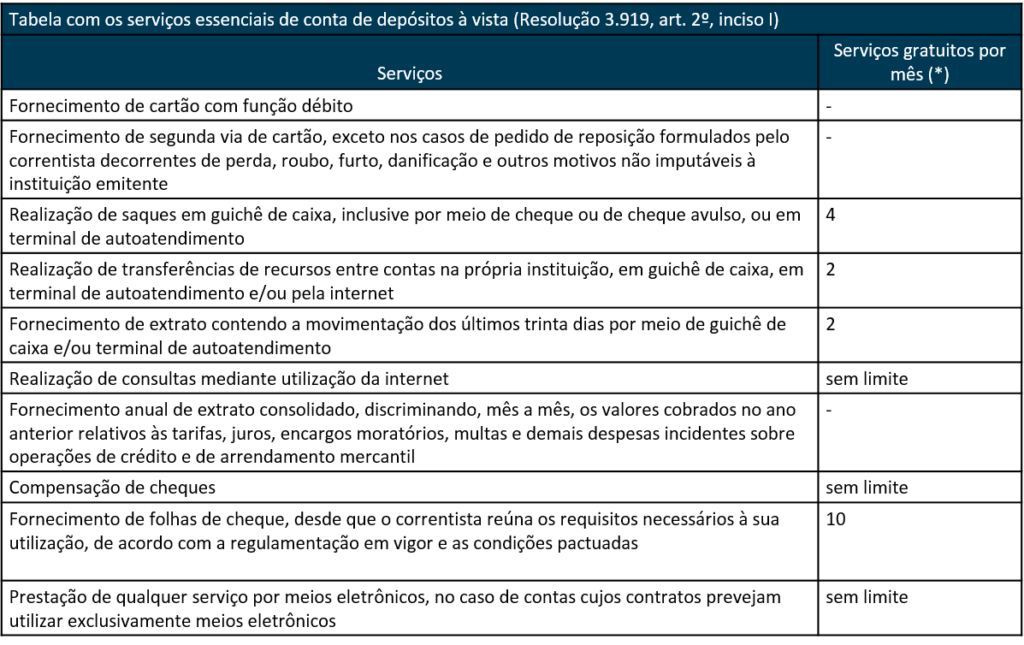

Gasto #3: taxa de manutenção de conta bancária

Você sabia que todos os bancos devem oferecer uma conta, seja ela corrente, salário ou poupança, livre de mensalidades?

É verdade, e isso foi definido pelo Banco Central do Brasil por meio da Resolução 3.919, artigo 2º.

É a conta chamada de “conta essencial”, e além de não cobrar mensalidades ela deve te oferecer os seguintes serviços gratuitos…

Num mundo cada dia mais digital, onde transferências e pagamentos são feitos pelo internet banking, esses serviços gratuitos são mais que suficientes, concorda?

Então não tem mais motivos para você continuar pagando tarifas para manutenção de conta.

A não ser que você tenha alguma conta especial, de pessoas que movimentam muito dinheiro, e você goste muito dos conselhos financeiros e de investimentos do seu gerente (o que é bem difícil).

Mas se você nem sabe quem é seu gerente, então pare de dar dinheiro fácil para o banco e mude para uma conta essencial agora mesmo.

Claro que o gerente vai tentar fazer você mudar de ideia de todas as formas.

O segredo é se manter firme e ameaçar encerrar sua conta se ela não for transformada (eles sabem o quanto é difícil e caro conquistar um novo cliente).

Lembre-se: seu gerente não é seu amigo e não está “fazendo um favor” para você. A conta essencial é uma determinação do Banco Central a qual todos os bancos devem seguir.

Se preferir e não quiser se desgastar, encerre sua conta nos bancos tradicionais (Caixa, Banco do Brasil, Bradesco, Itau, Santander) e abra uma conta num banco digital como o Banco Inter, PicPay, PagSeguro ou o Nubank.

Pegando como base a menor tarifa de manutenção de uma conta corrente que eu encontrei, que foi de R$ 13,70 do Santander, eliminando essa cobrança você consegue economizar R$ 164,40 em um ano.

Se você paga mais que isso essa economia só cresce.

E aí, vai continuar dando dinheiro fácil aos bancos, deixando eles mais ricos enquanto você poderia usar esse valor para fazer algo por você e pela sua família?

Eu sei o que você pode estar pensando agora:

“Poxa Guilherme, mas é muito chato eu ficar analisando todos esses serviços que uso (telefone fixo, celular, conta no banco). Acho que vou deixar como está.”

Isso, faça isso. Aja exatamente como a maioria da população, não se preocupe com o seu dinheiro e deixe ele na mão de quem se preocupa.

Deixe de fazer um controle de gastos e continue vivendo como está.

Só te digo uma coisa, essa sua falta de atenção provavelmente vai impedir que você realize seus sonhos e vai fazer você viver uma vida toda reclamando que nunca ganhou o suficiente.

Será mesmo que não ganhou?

Por isso você ouve por aí que “rico é mesquinho”, porque os ricos fazem o que a maioria não faz, olha com carinho para o dinheiro e o usa da melhor forma possível.

Só até aqui, com o que já leu sobre controle de gastos, você poderia ter economizado, no melhor dos casos, R$ 1.004,40, e no pior dos casos R$ 704,40.

O que você faria com esse dinheiro daqui 12 meses?

E se fosse ainda mais?

Pois é, ainda temos mais 4 gastos para analisar e a economia só vai crescer.

Então vamos ao quarto gasto do nosso controle de gastos…

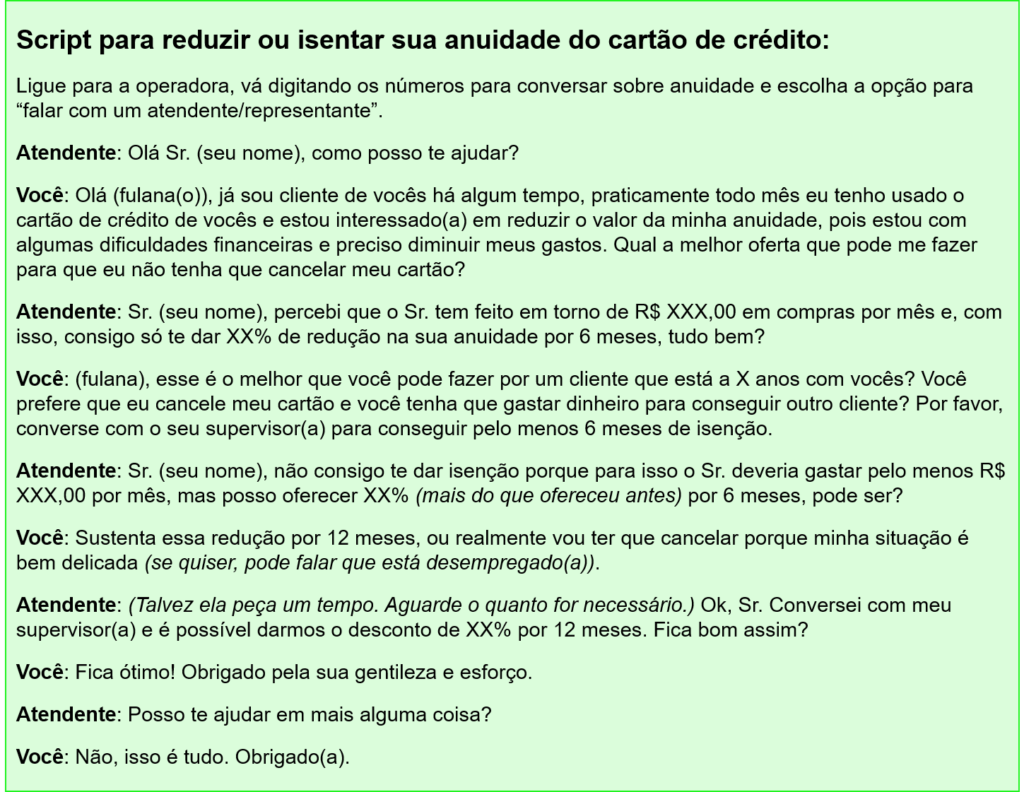

Gasto #4: anuidade de cartão de crédito

Sabia que existem várias formas de não pagar anuidade do seu cartão de crédito ou de reduzir ela pelo menos pela metade?

(Se você não usa mais cartão que cobra anuidade, parabéns. Pode avançar para o próximo gasto.)

Hoje em dia a anuidade cobrada pelas operadoras de cartão de crédito parte de R$ 140,00 e pode passar facilmente dos R$ 1.000,00.

Eu sei que em alguns cartões pagar a anuidade dá direito a participar de programas de milhas.

Mas se você não consegue fazer sobrar dinheiro todo mês é fundamental que primeiro você assuma o controle sobre suas finanças para depois poder gastar com esse tipo de coisa.

Primeiro coloque a casa em ordem, saia do sufoco, depois comece a usar seu dinheiro com coisas que não são prioridades.

Tomando como base o menor valor, deixando de pagar a anuidade você economiza pelo menos R$ 140,00 no ano.

Como fazer isso?

Recentemente eu reduzi em 50% a anuidade de um cartão meu ligando para o SAC e usando o seguinte script:

“E se não houver o que fazer para reduzir a anuidade ou me isentar?”, você pode estar pensando.

Cancele o cartão.

Isso mesmo, hoje em dia você consegue cartão de crédito com milhares de empresas. Escolha aquela que está disposta a negociar.

Para que continuar pagando por algo que você não usa numa empresa que não quer negociar?

Mesmo que você utilize o programa de milhagens que seu cartão oferece, busque formas de se isentar ou de reduzir a anuidade.

Se você consome bastante no seu cartão e sempre paga em dia, tem argumentos de sobra para conseguir algum benefício.

Experimente. O que você tem a perder?

Agora, se você está disposto a pegar outro cartão de outra empresa para não pagar anuidade, então você tem muitas opções.

Escolha aquele que mais fizer sentido para você, solicite e aguarde aprovação.

Esse é mais um passo importante no seu controle de gastos e no uso consciente e inteligente do seu dinheiro.

Gasto #5: seguro (de carro, de casa, etc.)

Aqui está um produto que muitas pessoas pagam além do necessário, por coberturas que nem usam, apenas porque o corretor empurrou.

Por isso, é fundamental que você tenha ao seu lado, no momento de fechar seu seguro, um corretor que realmente se interesse em te ajudar.

Que entenda sua real necessidade e ofereça aquilo que é mais adequado à sua realidade.

Além de garantir que você pague apenas pelo que realmente precisa, ele pode te orientar a seguradora que melhor vai atender suas expectativas, podendo gerar ainda mais economia.

Sabe por que menciono essa questão da seguradora adequada?

Porque aqui em casa nós conseguimos economizar mais de R$ 500,00 em alguns reparos domésticos que precisamos recentemente porque o seguro do nosso carro oferece apoio residencial.

Pois é, tenho meu carro segurado e recebo assistência para minha casa.

Só essa economia com reparos domésticos já é suficiente para pagar mais de 25% do valor total do meu seguro.

Isso deixa ele muito barato perto dos demais.

Então, na próxima renovação de seguro que você for fazer, questione cada item da sua apólice para ter certeza de que você está pagando apenas o necessário.

E também peça para o seu corretor te mostrar quais seguradoras oferecem algum apoio adicional, como o caso do meu seguro do carro que cobre serviços na minha casa também.

Isso pode gerar um impacto bem interessante no seu controle de gastos.

Gasto #6: serviços de streaming

Hoje em dia nos vivemos a onda do streaming.

Tem aplicativos de streaming para filmes, vídeos, músicas, podcasts, cursos e por aí vai.

Os mais famosos são o Netflix e o Spotify, mas como eles existem outra centena de opções.

Mas por que isso está aqui no seu controle de gastos também?

Porque assim como qualquer outro serviço já mencionado ao longo desse post, aqui você também pode estar pagando mais do que precisa.

E eu descobri isso porque eu analisei os streamings que temos aqui em casa e descobri que nós estávamos pagando mais do que deveríamos.

No nosso caso, era no Spotify.

Tínhamos um plano família, que permitia até 4 pessoas ouvirem ao mesmo tempo e terem contas individuais, só que aqui em casa somos só eu e minha esposa e nunca ouvimos o app ao mesmo tempo em celulares diferentes.

Então, ao invés de pagar R$ 26,90 nós reduzimos nossa conta e passamos a pagar R$ 16,90, e aí foram mais R$ 10,00 de economia (ou R$ 120,00 no ano) em menos de 5 minutos de esforço.

Aqui não precisa ligar para ninguém, tudo é feito dentro do próprio app.

Entrei na nossa conta e simplesmente mudei o plano, simples assim.

Quer ver outro serviço de streaming que conseguimos reduzir? O Disney+.

Queríamos colocar ele aqui em casa para as crianças, mas não queríamos adicionar a mensalidade dele nos nossos gastos.

Então, comecei a buscar outros caminhos e encontrei um plano de internet da operadora que eu já trabalhava que oferecia uma internet melhor do que eu tinha mais o Disney+ por R$ 25,00 a menos do que eu pagava.

E o melhor de tudo? Minha cunhada também queria o Disney+ e aceitou dividir a mensalidade conosco.

Ou seja, além de pagar R$ 25,00 a menos na minha conta de internet, teve mais o valor de R$ 11,00 que começamos a receber da minha cunhada para pagar pela mensalidade do Disney+.

Com isso, minha economia na conta de internet foi de R$ 25,00 para R$ 36,00, o que dá R$ 432,00 por ano.

Agora é com você…

Veja todos os serviços de streaming que tem contratado e analise se você usa tudo o que paga, ou se precisa de tudo o que tem contratado.

Além disso, veja se algum parente ou amigo quer dividir o acesso deles contigo.

Pode parecer algo besta, mas é algo que não vai mudar em nada a sua experiência e pode gerar ainda mais economia para sua família.

É isso o que pode ser chamado de um ótimo controle de gastos.

Assim, vamos para o último dos gastos que serão abordados nesse post.

Gasto #7: TV a cabo

Eu lembro até hoje quando meu pai instalou a primeira TV a cabo lá na casa deles quando eu era pequeno.

Era a NET, veio cheio de novidade e abriu um mundo totalmente novo para mim.

Na época eu não assistia muita TV, mas ainda assim foi por ela que eu tive contato com alguns desenhos que passei a adorar, como Dragon Ball Z, Hey Arnold!, Os Simpsons, Pokemon e tantos outros.

Mas hoje em dia, será que ainda vale a pena ter TV a cabo em casa?

Com tantos serviços de streaming bem mais baratos e com uma variedade imensa de programas que você pode assistir quando quiser, será que vale?

Recentemente eu atendi um casal que chegou a conclusão de que eles assistiam TV a cabo 1 ou 2 vezes por semana, por menos de 2 horas cada dia.

Isso porque eles trabalhavam o dia inteiro e acabavam conseguindo um tempo de vez em quando na parte da noite.

Ou seja, eles contratavam o serviço para usar 30 dias no mês, o que dá 480 horas (já descontei o tempo que se passa dormindo), mas usavam apenas 16 horas… só 3% de todo o tempo contratado.

Isso não é usar o dinheiro de forma inteligente.

Então, meu convite é para que você, se tiver TV a cabo, repense o custo x benefício que isso está trazendo para a sua família.

Procure opções de ver seus programas favoritos de uma forma mais barata e pare de gastar dinheiro à toa.

Nem vou deixar script aqui para você porque nesse caso é só ligar para a operadora e pedir o cancelamento.

Não aceite nada menos do que o cancelamento, ok?

Pode falar que está com problemas financeiros ou até mesmo que está desempregado(a). Isso geralmente funciona.

Agora vou deixar um bônus para você que chegou até aqui.

# BÔNUS # para o controle de gastos

Se você colocou em prática tudo o que eu escrevi aqui acima, então você deve ter feito uma redução de pelo menos R$ 134,00 por mês (sem contar a TV a cabo), o que representa R$ 1.608,00 por ano.

Como esse dinheiro não estava ficando com você, estava indo para as empresas que te prestavam serviço, você não precisa dele para seus gastos do dia-a-dia.

Então, minha sugestão é que você faça o seguinte…

Se você já consegue fazer sobrar pelo menos R$ 100,00 por mês, use essas economias do post para pagar além da parcela mensal do seu financiamento.

Isso mesmo, se hoje você paga R$ 1.500,00 de parcela, continue pagando ela e mais R$ 134,00 por mês.

Sabe por quê?

Porque isso vai acelerar o processo de quitação dessa dívida e, com isso, você vai economizar muito dinheiro em juros.

Só para você ter uma ideia, se você ainda tem R$ 200 mil para pagar do seu financiamento e faltam 20 anos, você vai economizar ao todo R$ 34 mil em juros e vai reduzir o prazo para 18 anos e 3 meses.

Tenho um post no Instagram que mostra outras simulações. Para ver ele é só clicar aqui.

Se você ainda não consegue fazer sobrar nada no seu mês, então use tudo o que sobra para começar sua reserva de segurança (aquele dinheiro para imprevistos, sabe?).

Comece colocando uma meta de guardar R$ 2 mil, depois vá para R$ 10 mil e, por fim, 6 vezes seu custo de vida atual.

Dessa forma, seu controle de gastos não vai servir só para economizar dinheiro, vai servir, também, para dar mais segurança para sua família.

Conclusão

Fazer o controle de gastos da sua casa vai exigir um pouco de tempo e dedicação, mas o resultado é praticamente garantido.

É um esforço muito pequeno perto do benefício que você vai ter à longo prazo.

Muita economia e seu dinheiro sendo usado para sua vida, e não para remunerar serviços além do necessário.

Depois de apresentar esses 7 gastos fáceis de serem reduzidos, chegamos à um valor aproximado de economia de R$ 1.608,00 em 1 ano.

Veja só que resultado fantástico.

Vale mencionar que esses 7 gastos não são os únicos para os quais você pode olhar.

Acompanhe como seu dinheiro tem sido usado e procure otimizar, ou seja, utilizar seu dinheiro da melhor maneira possível dentro da realidade que você quer viver.

Sem muitos sacrifícios e com muita inteligência.

E o dinheiro que você conseguir poupar de todas as ações que tomar procure não gastar à toa.

Gerencie ele com maestria e colha os frutos num futuro próximo.

Em 10 anos, se você economizar R$ 1.608,00 por ano, você terá R$ 16.080,00.

Investindo esse valor em uma aplicação que te renda 5% ao ano, já descontando o imposto de renda e a inflação, você vai ter, ao final dos mesmos 10 anos, R$ 21.236,51.

O que isso pode se tornar?

Entrada num novo carro? Uma viagem? Estudo dos filhos?

Você e sua família é que vão decidir.

Portanto, faça o dinheiro trabalhar para você e se beneficie de tudo o que ele pode te oferecer.

Agora me diz, como você tem feito o controle de gastos no seu dia-a-dia? Compartilhe comigo aqui nos comentários.

Quer fazer sobrar parte da sua renda TODO mês?

Então clique no botão para baixar o material!

Artigos Relacionados

Sobre o Autor